-

2019년 상장한 새내기 유니콘들에 대한 최근 공매도 트렌드유니콘-스타트업투자 2019. 11. 1. 13:03

- 북미 각종 투자 미디어 주요 헤드라인을 장식하고 있는 대표 기업은 단연코 위워크 (WeWork)

- 최근 주식 시장에서 관찰되는 투자 움직임은 바로 이번 위워크 IPO 폭망을 통해 ‘실리콘밸리 유명 유니콘 기업 벨류에이션 거품 빼기 작업’이 투자자들 사이에서 대대적으로 진행되고 있다는 점

- 2019년 주식 상장식을 통해 공기업으로 전환한 7개 ‘주요 공기업 새내기 유니콘 주식들’의 IPO 데뷔식 1개월 후, 3개월 후 그리고 2019년 10월 14일 기준 숏 포지션 (short interest) 분석 자료를 토대로 한 새내기 유니콘들에 대한 최근 공매도 투자 움직임 분석

북미 각종 투자 미디어 주요 헤드라인을 장식하고 있는 대표 기업은 단연코 위워크 (WeWork)

결국 주식 시장에 발 조차 못내민 위워크의 기업 가치는 시장의 (그리고 소프트뱅크 손회장의) 기대를 한몸에 받았던 지난 2019년 8월 당시 $47 billion달러 수준에서 불과 2달여만에 $8 billion달러 수준으로 폭락

위워크 기업채에 투자했던 채권 투자자들은 그들의 투자 지분 (아래 그래프에서와 같이 위워크 채권 액면가는 지난 8월 위워크 버블이 하나하나 터지면서 급락세를 경험, 현지 시각 바로 어제 소프트뱅크의 $9.5 billion달러 위워크 기업 살리기 정책이 발표되었음에도 지속적으로 하락세 국면을 경험중) 이 폭락하고 있음을 확인하고 좌절중.

수천명의 위워크 임직원들은 하루아침에 자신의 일자리와 꿈 (위워크의 성공적 IPO 및 자신이 부여받은 스톡옵션 권리 행사를 통한 집/자동차 장만등 가족 미래 계획)을 잃게된 반면에 위워크 드라마를 주도했던 창업자, 아담 뉴먼은 소프트뱅크의 $9.5 billion달러 위워크 기업 살리기 정책을 통해 무려 $1,200 million달러 수익 (플러스, 이번 위워크 IPO 폭망의 계기였던 $700 million 달러 위워크 지분에 대한 세컨더리 오퍼링을 추가할 경우, 무려 +$2 billion달러 수익)을 챙길 것으로 전해지고 있음

위워크 기업 사례는 앞으로 비지니스 스쿨의 케이스 스터디로 빈번히 다뤄질 것이며, 위워크와 아담 뉴먼에 대한 미디어들의 ‘다큐멘터리’ 제작 소식도 전해지는 가운데, 또 한가지 주식 시장에서 관찰되는 투자 움직임은 바로 이번 위워크 IPO 폭망을 통해 ‘실리콘밸리 유명 유니콘 기업 벨류에이션 거품 빼기 작업’이 투자자들 사이에서 대대적으로 진행

이번 위워크 IPO 폭망 사태를 관전하며, 2019년 주식 상장을 계획했던 일부 유명 스타트업들 (에어비앤비, 인데버 그룹등등)은 최근 IPO 시장에서 ‘잠시 후퇴’를 선언한 가운데 이들과는 달리 시장의 의구심에 대한 전혀 주저함없이 소신 (?) 있게 기업 공개 (IPO: Initial Public Offering) 를 실시한 유명 스타트업들도 관찰

문제는 이들 대부분의 ‘공기업 새내기 유니콘들’이 과거 사기업 형태로 유지될 당시에는 전혀 걱정거리가 아니었던 ‘공매도 투자 기관들의 협공’에 속수무책 당하고 있다는 점이겠으며, 이러한 최근 시장 트랜드는 아래 차트를 통해 여실히 증명

아래 차트 (출처: S3 Partners 과 The Information)는 2019년 새내기 유니콘 주식들’의 IPO 데뷔식 1개월 후, 3개월 후 그리고 2019년 10월 14일 기준 숏 포지션 (short interest) 수준을 그래프로 분석한 자료로서, 막대 그래프 수치가 높을수록 더 높은 숏 포지션 비율 (즉, 해당 주식에 대한 추가 주가 하락세에 베팅하고 있는 투자 세력들이 더 많이 분포됨을 시사)에 노출되어 있음

위의 그래프 자료를 유심히 살펴보면서 가장 먼저 눈에 띄였던 주요 팩트들은 다음과 같이 요약 .

- ‘펠로톤 (Pelton)’ 주식에 대한 넘사벽 수준의 높은 숏 포지션 (공매도) 관심도가 집중된다는 점

- ‘우버 vs. 리프트’는 같은 업계내 포지셔닝하고 있음에도 해당 주식들에 대한 공매도 투자 관점은 현저히 다른 면모를 보여준다는 점

- ‘슬랙 (Slack)’에 대한 숏 포지션 비율은 IPO 시기가 지날수록 지속적으로 상승세를 띈다는 점

펠로톤 인터렉티브 (Peloton Interactive)

주식 상장 한달을 맞이하는 ‘피트니스 업계내 넷플릭스’라는 별명을 지닌 비디오 스트리밍 서비스 자전거 판매 기업, 펠로톤 인터렉티브 (Peloton Interactive)는 현재 미국 나스닥 증시내 ‘PTON’ 주식코드로 상장 거래되고 있으며, 아래 주가 그래프에서와 같이 화려한 IPO 데뷔식이 무색할만큼 지속적으로 주가 하락세 지속

1주당 $29달러 IPO 공모가로 공기업 전환을 마친지 불과 1달 사이에 -28% 주가 하락세를 경험하는 펠로톤 인터렉티브의 비지니스 모델

-우선, 실내 자전거 한대당 평균 $2,250 달러, 런닝머신 (트레드밀) 한대당 평균 $4,000달러라는 고가 (250~500만원)의 운동 기구 (하드웨어) 판매한 이후 펠로톤 운동 기구를 산 고객들에게 한달에 $40달러 (4만원)을 받고 서브스크립션 사업 모델을 영위

펠로톤은 이후 매출 다각화 전략의 일환으로 비록 펠로톤 운동 기기를 구매하지 않은 소비자들일지라도 자신의 운동기구 혹은 스마트폰을 통해 펠로톤 운동 프로그램을 시청할 수 있는 서브스크립션 모델 (한달에 $20달러)를 소개했으며, 지난 2018년 서비스 런칭 1년만에 +100,000명 이상의 ‘비-펠로톤’ 회원 가입을 성사하는등 나름의 성공적 비지니스 모델을 입증

그러나, 문제는 펠로톤에 대한 공매도 (숏 포지션) 전략을 추구하는 투자자들을 포함한 ‘펠로톤 비관론 투자 세력’들이 주장하는 ‘과연 수백만원에 달하는 고가의 운동 기구를 구매할 수요층이 얼마나 클 것이며, 또한 펠로톤 운동 프로그램이 사용하는 인기 음악들에 대한 스트리밍 권한과 관련 이미 다수의 음원 서비스 및 가수/미디어들로부터 법적 소송이 제기되는등 펠로톤 기업은 앞으로 사기업 상황에서는 전혀 고려하지 않았던 다수의 부정적 기업 외부 투자 요소들 (공매도 투자자들의 주가 압력 포함)에 직면하게 될 것’이라는 우려론에 시장이 조금씩 수긍

흥미롭게도 펠로톤의 현재 주가 ($20달러)는 펠로톤의 IPO 이전 유명 MBA 교수, 다모다란 교수가 산출했던 펠로톤의 기업 내재가치 수준에 매우 근접

다모다란 교수가 산출하신 1주당 $19~20달러 수준의 펠로톤 주식의 내재가치 (intrinsic value)는 주식 공개 이틀전 IPO 공모가을 +$26~29달러 수준 상향 조정했던 시장 환경 및 IPO 직후 1주당 $29달러 IPO 첫날 가격 수준에 비해 현저히 낮게 책정되었다는 점에서 투자자들로부터 의구심을 자아냄

그러나 1개월이 지난 현재 펠로톤의 주가는 당시에는 불가능하게 여겼졌던 $20달러선 붕괴를 눈앞에 두고 있음과 동시에 당시 다모다란 교수님이 언급했던 1주당 $15달러 수준에서의 리미트 오더 (limit order)를 통한 펠로톤 주식 초기 매수 전략 가능성에 근접하는 상황이라는 점이 매우 소름

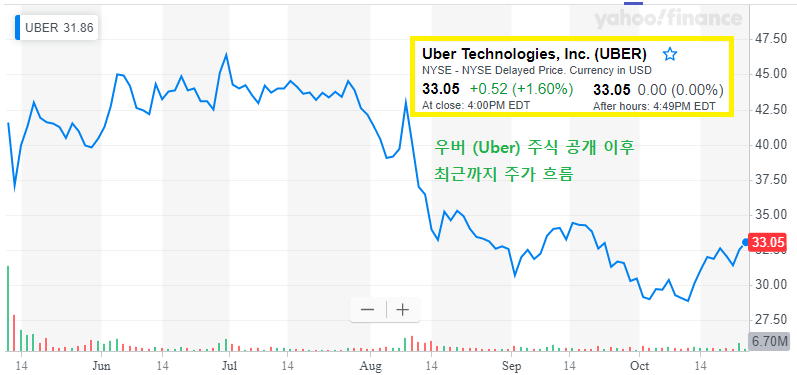

우버와 리프트 (Uber and Lyft)

앞서 살펴본 차트 (출처: S3 Partners 과 The Information)에서 관찰되듯이 동종 업계 (차량 공유 서비스: 물론 우버는 리프트 보다 더 다각화된 비지니스 모델 구현중) 내 대표 라이벌 기업으로 분류되는 우버와 리프트에 대한 주식 공매도 투자 기관들의 대조적 투자 면모가 확인

주식 공개 한달이 지난 시점 당시 우버 (Uber) 에 대한 공매도 투자자들의 숏 인터레스트 (Short Interest: 공매도 잔고 물량을 의미, 일반적으로 숏 인터레스트 수치가 높을수록 공매도 물량에 대한 수요가 높고, 이는 곧 주가 하락세로 이어질 가능성이 짙음)는 약 +18% 수준이였던 반면에 경쟁 기업, 리프트 (Lyft)에 대한 숏 인터레스트는 무려 +58% 수준에 육박

2019년 10월 14일 기준 리프트 주식에 대한 숏 인터레스트는 +10% 수준으로 급감한 반면에 우버 숏 인터레스트는 +28% 수준까지 상승한 것으로 집계되는 한편, 부분적으로는 지난 2019년 8월 락업 기간이 종료된 리프트와는 달리 우버의 IPO 락업 기간은 오는 2019년 11월 6일로 내정되었기 때문이라는 시장의 분석이 있음

슬랙 테크놀로지스 (Slack Technologies)

이번 분석글 작성중에 ‘최근 공매도 투자 움직임’과 관련 가장 흥미로웠던 점은 슬랙 테크놀로지스 (Slack Technologies)이 처한 현 상황이였습니다.

앞서 언급된 펠로톤, 우버, 리프트를 포함한 북미 증시내 대부분의 기업들이 주식 상장을 추진한 방식과는 달리 직접 상장 (Direct Listing)이라는 독특한 대안으로 데뷔식을 마친 슬랙은 물론 다른기업들과 비교에서 여전히 낮은 수준의 숏 비율 (short interest)을 기록하고 있겠으나, 문제는 지속적으로 상승세를 띄고 있는 숏 인터레스트 수치 트랜드

통상적으로 직접 상장은 IPO 락업 기간이 없다는 점에서 기존 일반 상장 방식과의 차별화를 두고 있겠으나, 일부 시장 관계자들의 주장은 “신규 주식 발행이 아닌 오로지 기존 주식 보유자들로부터의 매도활동을 통해서만 시장이 형성되는 직접 상장 방식의 병폐는 만일 어느 한 대주주가 다량의 주식을 한번에 시장에 방출할 경우, 해당 주식에 대한 공매도 전략을 추구하는 투자자들이 상대적으로 싼 값에 숏 포지션 전략을 취할 수 있다는 취약점에 노출될 수 있겠으며, 이러한 이유에서 직접 상장 주식들에 대한 공매도 투자 기관들의 탐색전은 지속될 것”이라는 분석이 다수

2019년 10월 14일 기준 +15% 숏 인터레스트 수치는 앞서 살펴본 펠로톤, 우버 기업들의 수치보다 현저히 낮겠으나, 슬랙 기업 자체 성적만을 고려한다면 슬랙 IPO 한달 후 기록했던 4~5% 수준의 3배 이상 급증

주식 공개 이후 최근까지 무려 -45% 주가 폭락세를 경험중에 있는 슬랙의 가장 큰 골칫거리는 ‘이들 공매도 투자 기관들의 지속적 주가 압력’이겠으며, 이들 공매도 투자 기관들의 슬랙 주가 압력에 큰 힘을 실어주는 기업은 바로 마이크로소프트 (Microsoft)

최근 마이크로소프트가 출시한 자사의 협업 프로그램, 팀즈 (Teams)를 통한 슬랙의 기존 협업 소프트웨어 시장 잠식을 현실화하는 것으로 확인되는 가운데, 단일 소프트웨어의 슬랙은 팀즈 이외에도 파워BI, 오피스, 윈도우, Azure에 이르는 종합 소프트웨어 패키지로 무장한 마이크로소프트발 핵폭탄에서 무사할 수 없을 것이라는 슬랙 비관론자들의 주장 역시 시장으로부터 점점 그 효력이 커지고 있음

'유니콘-스타트업투자' 카테고리의 다른 글

우주 여행 테마주 공식 1호, 버진 갤럭틱 (Virgin Galactic) (0) 2019.11.13 Runaway Story or Meltdown in Motion? The Unraveling of the WeWork IPO (0) 2019.11.06 CNBC의 아마존 리턴 (Amazon Returns) 비지니스 모델 분석 (0) 2019.11.06 $38 billion달러 숙박 공유 경제 서비스 유니콘, 에어비앤비 (Airbnb) 기업 탄생기 (0) 2019.11.01 음식 배달 서비스 업계내 엇갈린 운명: 그럽허브 (GRUB) 와 저스트잇 (JE.L) (0) 2019.11.01